プラントエンジニアの視点から、個人的に注目している銘柄の分析・まとめを行います。

今回は、熱交換器メーカーの 株式会社日阪製作所 です。

創業80年を超える老舗メーカーで、プラント業界では熱交換器でお目にかかる機会が多いですが、

衣・食・住・医・エネルギーなど、さまざまな産業分野で活躍しています。

BtoC事業/一般顧客には知名度が低いかもしれませんが、国内外でのシェアは高いです。

*注記

本記事は2024年9月現在の情報に基づき作成されています。

特定の株式に関する個人的な分析内容を提供するものであり、投資そのものを推奨するものではございません。

投資に関する意思決定は個人の責任において行われるべきものであり、投資判断の参考情報としてご活用ください。

また、投資に伴うリスクについても十分にご理解いただき、ご自身の投資目的やリスク許容度に基づいて

行動されるようお願い申し上げます。

【参考】

・株式会社日阪製作所 ホームページ

・株式会社日阪製作所 IR情報

・IR BANK 6247 日阪製作所_決算

・Yahoo!ファイナンス 株式会社 日阪製作所

・openwork 株式会社 日阪製作所

プラントエンジニアへの投資のススメは以下の記事にて。

個別銘柄のオススメではなく、投資をする意義についてまとめています。

👇👇👇

事業内容

熱エネルギーをいかに効率よく回収するかはプラントの最重要課題のひとつです。

様々なプロセスの熱回収に使われるプレート式熱交換器で国内外での高いシェアを誇り、

それに紐づく熱処理技術により、食品や医薬といった分野での熱殺菌処理のプロセスエンジニアリングも

事業基盤の柱のひとつになっています。

・プレート式熱交換器は国内シェア60%、大型製品では海外シェア40%を誇る。

プラント、造船、化学、食品、空調、半導体、機械金属、発電など多岐に渡る業界へ展開されている。

・プロセスエンジニアリング事業は、食品/レトルト殺菌装置が国内シェア70%、

医薬/輸液滅菌装置が国内90%シェア、衣料/液流染色機が国内90%シェアと圧倒的。

・OpneWorkのスコアは2.68。ニッチトップの老舗企業ならではのコメントが多いですが

近年の変革への取り組みを前向きにとらえている口コミも見られます。

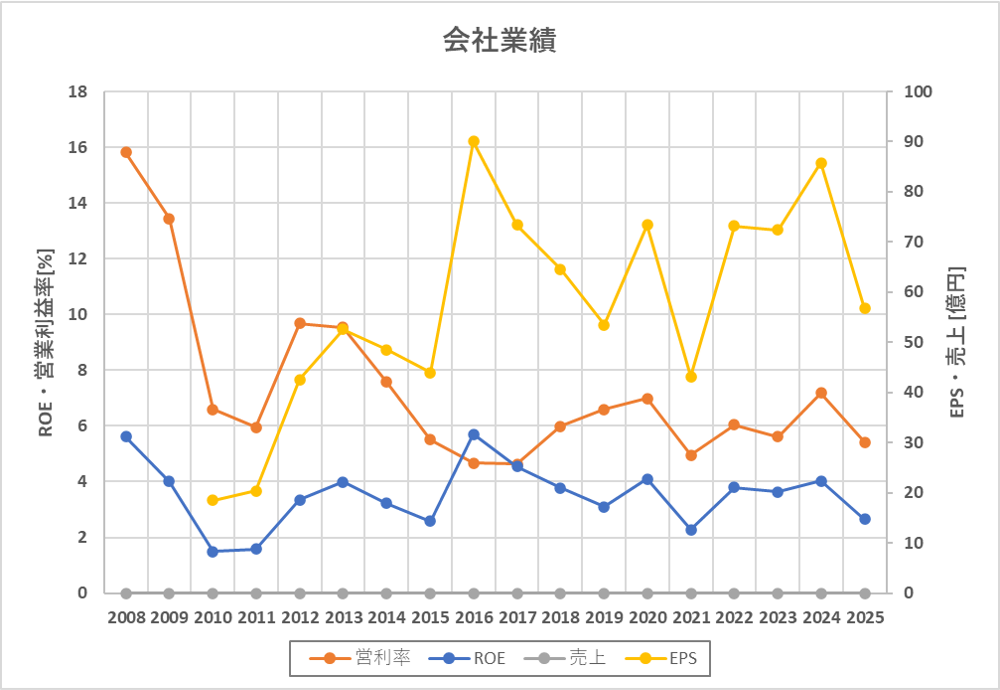

業績推移

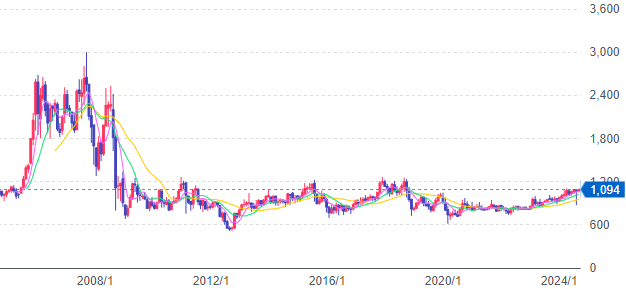

・2008年/リーマンショックで株価は下落してから、以後15年近く水平飛行。

大崩れせず安定しているとみるか、成長性が乏しいとみるか。近年は緩やかな上昇傾向。

・同じく営業利益率もリーマンショック後は平均水準で、以後15年はその水準をキープ。

・中期経営計画ではFY2025目標を 営業利益率9.0%、ROE4.5 としていますが、

直近の数字を見るとラスト2年でハイジャンプが必要。

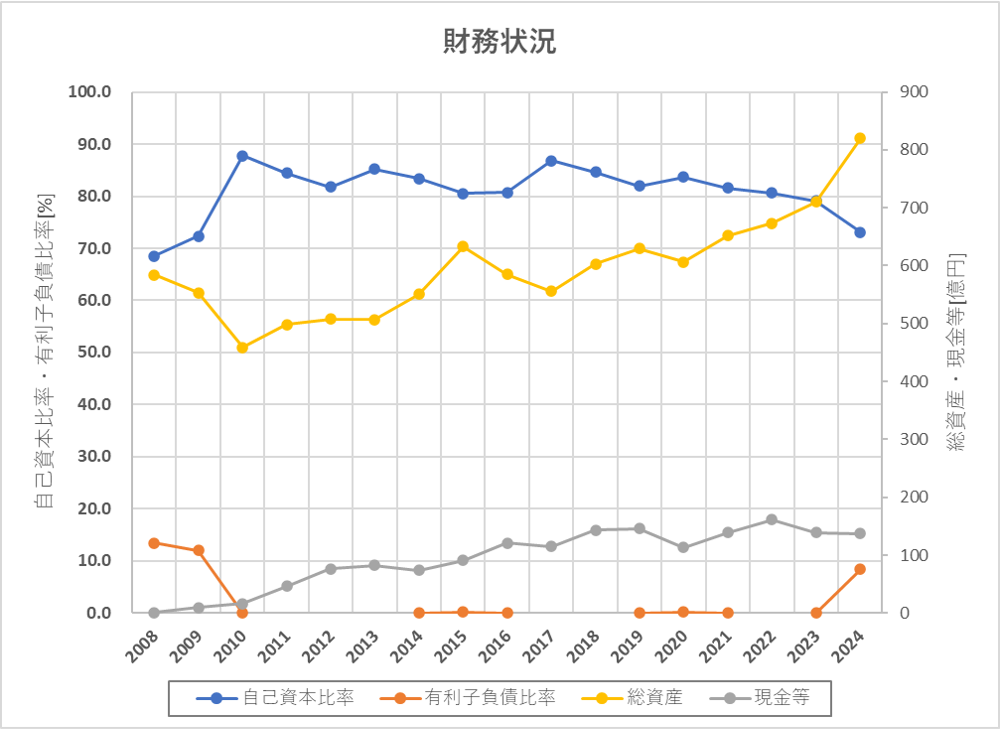

財務状況

・自己資本比率70%以上を長く維持。有利子負債もほとんど無く安定。

・リーマンショック後はジワジワと現金の余剰も確保。

・既設「鴻池事業所」の再構築や、新設した「生駒事業所」への大型投資が

今後どのように業績や財務状況に影響していくか注視。

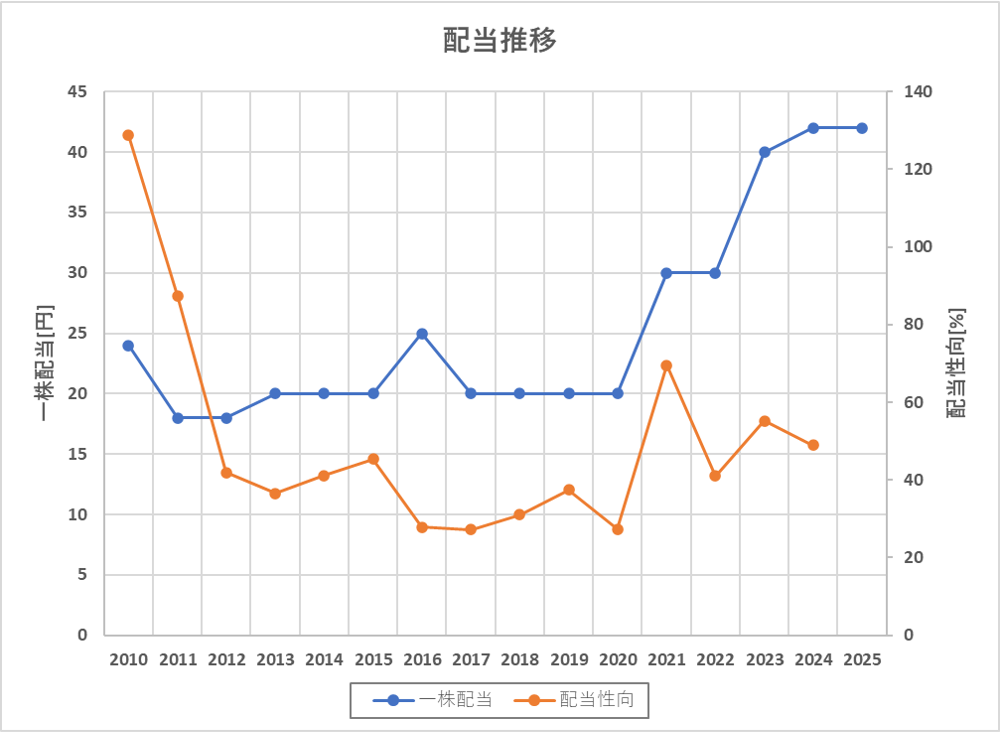

配当情報

・配当性向30~50%前後を維持。

・クオカードの株主優待もあり。

300~1000株で3年未満は1,000円、3年以上は2,000円。

1,000株以上で3年未満は2,000円、3年以上は3,000円。

・’24/09/15時点の配当利回りは3.85%、1,000株(3年以上)保持の配当利回りは4.12%。

まとめ

熱交換器のニッチトップメーカー、株式会社 日阪製作所の銘柄研究まとめでした。

配当率は悪くないですが、業績を長期安定とみるか成長停滞とみるかで判断が分かれそうなところです。。

景気敏感な工業分野だけでなく、食品・衣料・医療といったディフェンシブな業界にも繋がりが強いため

強固な基盤があることは伺えますので、新事業所への大型投資の行方に今後注目です。

個人的には、これからも末永くお付き合いしたい銘柄です。

それではまた次回、⛑ご安全に!⛑

コメント